——年前三季度乘用车市场经济指数分析

今年车市走势崎岖,上半年整体好于去年,第三季度销量大幅跳水。尽管四季度车市上行概率较大,但后市如无特殊因素刺激,今年全年销量或低于去年水平。

四季度上行概率大

综合各项指标分析,四季度车市上行是大概率事件。

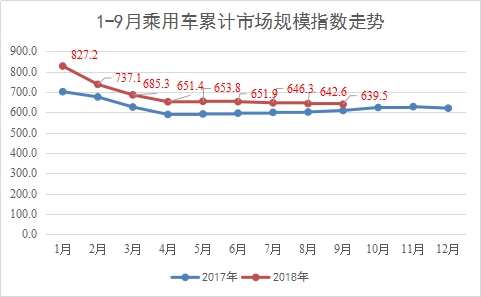

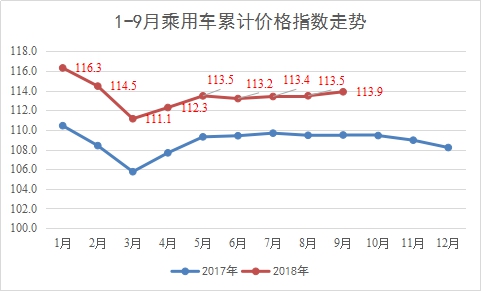

流入车市的资金总量仍在增加,后市还有上行空间。来自北京正则大成汽车信息咨询中心的统计分析显示,2018年前三季度乘用车的市场规模达到27893.4亿元,同比增长5.1%;正则乘用车市场规模指数(累计)达到639.5点,较去年同期上涨30.8 点,表明消费能力继续提升。前三季度累积市场销售平均价为16.5万元,比去年提高了0.6 万元;正则乘用车价格指数(累计)为113.9点,较去年同期上涨4.4 点,标志着消费水平仍在上涨。前三季度,公众消费能力和消费水平双增长,预示着四季度乘用车销量有望继续上行。

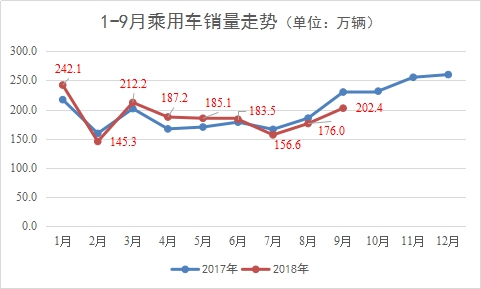

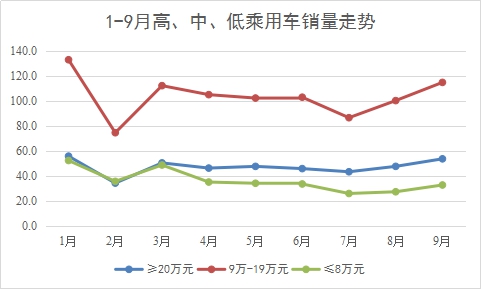

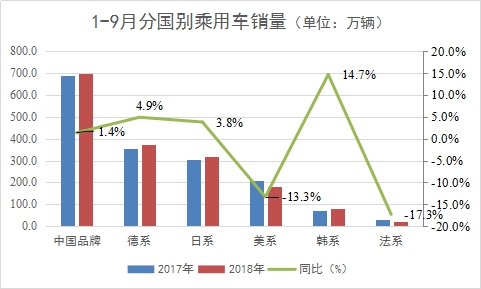

中高端车需求不减,将支撑四季度车市上行。乘联会数据显示,1~9月乘用车总体销量约为1691.4万辆,同比增幅为1.0%,增速创近年来新低。从销量结构看,20万元以上高端车,9万~19万元中端车需求较强,这是支撑乘用车市场规模持续扩张,市场销售平均价大幅上涨的主要原因。而8万元以下的低端车需求严重低靡,令业界感到今年车市异常寒冷。

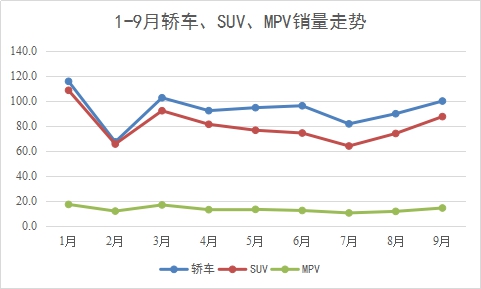

轿车、SUV出现明显上升势头,四季度车市继续向上的概率大。从产品结构看,今年轿车表现非常稳定,整体销量高于去年水平。SUV虽然增速下降较快,但依旧是推动车市向上的主力细分市场。随着轿车、SUV需求逐渐上涨,将拉动乘用车大盘继续向上。

有实力的洋品牌和本土车企大集团将成为推动市场上行的主力军。整体看,今年洋品牌逆势增长,市场份额不断扩张。具体看,洋品牌中,韩系、德系、日系车销量增幅高于行业平均水平;中国品牌方面,三季度大企业为保住市场份额纷纷大幅让利,销量明显出现好转。

整体看,虽然流入市场的资金量较往年相对减少,导致车市增速大降,但各主力细分市场仍然存在上涨空间,因此四季度车市有望继续上行。

负增长依据何在?

虽然四季度车市上行概率很大,但对比历史数据推断,今年车市负增长或成定局。

在没有外界因素刺激的情况下,四季度销量占比或低于三成。从历年销量看,小排量车购置税减免政策对市场刺激作用明显,有政策刺激的年份四季度销量占比均在三成以上,而没有政策利好的年份四季度销量比重相对较低。

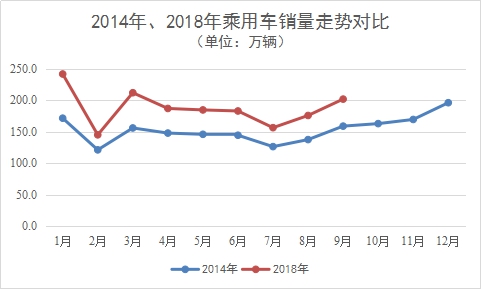

今年乘用车全年销量或低于去年,年度增长率约为-1%。数据显示,今年4~7月低端车销量连续四个月环比下滑,拖累乘用车大盘连续四个月环比低走,这一情形与2014年同期走势非常相似。保守估计,今年前三季度销量约占全年总销量的71%(2014年四季度销量占比为71.25%),对比历史数据看,今年全年销量与去年相比增幅约为-1%。

业内人士对市场反弹持谨慎态度。多位业内人士认为,从宏观层面看,股市下跌楼市受挫,对消费信心影响较大,普通大众消费会比较谨慎。从车市本身看,目前车价已然大幅跳水,销量上涨幅度依然有限,主流车企刺激市场的砝码不多了,如果没有消费刺激政策出台,年末车市强势上涨的概率不大。

综合研判,第三季度车市周期性深度回调之后,随着车企优惠措施力度持续加大,公众购车需求或将逐步释放,四季度销量有望出现环比上升势头。然而,今年车市下行压力凸显,因此全年销量或低于去年。