当前,业界普遍认为智能化是汽车技术发展的重要方向,与新能源一起成为中国汽车产业未来发展的两大战略机遇。智能汽车作为核心产品,已经成为汽车产业智能化发展的重要内容。本文对智能汽车新车产销量给出相关预测,为产业和企业战略决策提供参考。

一、智能汽车产销预测结论

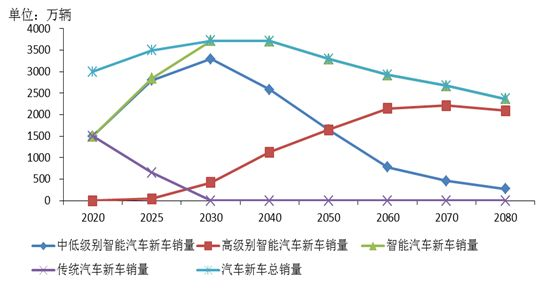

根据测算,未来我国智能汽车新车销量将呈现先快速增加,再逐步下降的趋势,智能汽车新车销量的峰值将出现在2030年—2040年。其中,中低级别智能汽车销量的峰值将出现在2030年左右,2030年以后高级别智能汽车新车销量将逐步上升,并逐步增长成为主流新车车型,2050年前后,高级别智能汽车销量将超过中低级别智能汽车。据此测算3700万辆可能是中国汽车新车销量的极值。图1为2020—2080年我国汽车新车销量、传统汽车新车销量、智能汽车新车销量、中低级别智能汽车新车销量、高级别智能汽车新车销量的预测图。

图 1 2020-2080汽车新车销量预测图

二、智能汽车产销预测依据和趋势分析

我国智能汽车产销量可分为中低级别智能汽车和高级别智能汽车两类车型产销量叠加。其中,中低级别智能汽车驾驶员是人,事故责任方、使用方式、商业模式等与传统汽车基本相同,在某种程度上可将中低级别智能汽车视为传统汽车,产销量预测可遵从对传统汽车的产销量的预测;高级别智能汽车驾驶员是自动驾驶系统,事故责任方、使用方式、商业模式等均与传统汽车存在显著差异,产销量预测遵从新的模型。

(一)不同车型产销量预测依据

1.传统汽车产销量趋势。2017年中国全年人均GDP为8836美元,汽车千人保有量约为140辆,远低于日韩等国人均GDP在一万美元时200辆千人保有量的水平。根据日韩等国的发展经验和我国的实际情况,在不考虑智能化等影响因素条件下,我国传统汽车销量将保持长期增长,但增速将逐步放缓。

2.中低级别智能汽车产销量趋势。中低级别智能汽车产销量的发展趋势分为两大主线,一是中低级别智能汽车产销量增长遵从传统汽车产销发展规律;二是在前期主要体现在对传统汽车的替代,在后期主要体现在被高级别智能汽车取代。

3.高级别智能汽车产销量趋势。高级别智能汽车产销量的发展趋势分为两大主线,一是高级别智能汽车对传统汽车和中低级别智能汽车的取代,使高级别智能汽车所占比例逐年上升。二是高级别智能汽车提供共享出行服务所占比重逐年上升,导致汽车保有量大幅萎缩。

(二)智能汽车产销趋势分析

1.近期(2020—2030年),智能汽车产销呈现快速增长态势。此阶段智能汽车仍以中低级智能汽车为主。根据《智能网联汽车技术路线图》[i],2020年,智能汽车新车装配率将超过50%;2025年,智能汽车新车装配率将达到80%;2030年,智能汽车新车装配率以及汽车联网率均接近100%,由此智能汽车将在2030年前快速增长完成对传统汽车取代。

2.平台期(2030—2040年),智能汽车产销将处于增长平台并出现峰值。首先,高级别智能汽车出现将推动全国共享出行服务爆发式增长,将形成对传统私家车市场的替代,同时,共享出行服务的共用属性将极大降低我国汽车市场保有量和新车销量。根据CATARC政研中心测算,如果高级别智能汽车完全取代传统汽车和中低级别智能汽车,我国汽车产销规模将缩减为原来的三分之一到四分之一。其次,2030年开始,高级别智能汽车拥有一定的产销规模,并且快速增长,将对汽车整体销量起到消减平衡作用。2030—2040年期间,高级别智能汽车共享出行服务对汽车产销缩减影响,基本抵消我国中低级别智能汽车新车产销量的增长。2030年—2040年以后新车销量逐步走低主要原因是,高级别智能汽车主要作为共享出行的出行服务工具大规模推出,极大降低了个人购买新车的需求。

3.远期(2040年以后),智能汽车总体产销呈现下滑趋势。2030—2040年,汽车市场将出现产销增长临界点。2040年以后,高级别智能汽车推动的共享出行服务发展,所带来的对新车需求缩减影响,将超过中低级别智能汽车市场增长需求。智能汽车新车市场规模将逐步缩减,最终在一个新的新车市场规模平衡点达到稳定。

三、智能汽车产销预测分析

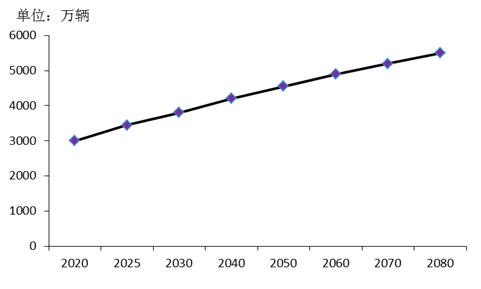

(一)传统汽车产销预测

在不考虑智能化和共享出行等因素的条件下,根据测算我国汽车新车产销将长期保持小幅稳定增长,最终汽车千人保有量将达到约300辆。预计2020 -2030年,我国汽车产销增速将保持在2%-3%;2030-2040年,我国汽车产销增速将保持在1%-2%;2040年以后,我国汽车产销增速将低于1%。具体预测曲线如图2所示。

图 2 2020—2080年我国传统汽车新车产销预测图

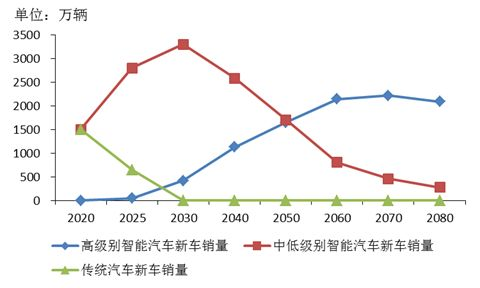

(二)中低级别智能汽车产销预测(不考虑高级别智能汽车)

根据前文分析,中低级别智能汽车与传统汽车产销增长驱动因素基本相同,假设市场不存在高级别智能汽车,汽车产品的智能化是中低级别智能汽车对传统汽车的取代。根据《智能网联汽车技术路线图》,智能汽车将在2030年前完成对传统汽车取代。不考虑高级别智能汽车产品出现的具体预测曲线如图3所示。

图 3 2020-2080年我国中低级别智能汽车和传统汽车产销预测图(不考虑高级别智能汽车)

(三)高级别智能汽车产销预测

在中低级别智能汽车产销预测中增加高级别智能汽车影响因素,汽车产销主要变量来源于高级别智能汽车推动共享出行市场规模增加。在总出行人数不变的前提下,单车使用率大幅提高将导致汽车保有量和新车销量缩减。高级别智能汽车产销曲线增长遵循三条原则,一是高级别智能汽车对传统汽车和中低级别智能汽车替代数量逐步增加;二是高级别智能汽车用作共享出行服务的比例将逐步提高。三是平均每辆高级别智能汽车提供共享出行服务能力,3-4倍于传统汽车或中低级别智能汽车和高级别智能汽车私家车出行服务能力(我们将这个系数设为α)。我们将获得如下公式:

(1) 汽车总出行服务能力=传统汽车产销量(X)*β+中低级别智能汽车产销量(Y)*γ+α*ε*高级别智能汽车产销量(Z)*δ+ε*高级别智能汽车产销量(Z)*(1-δ);

其中:β为传统汽车单车服务能力;γ为中低级别智能汽车单车服务能力;ε为高级别智能汽车私家车单车服务能力;δ为提供共享出行高级别智能汽车产销量占高级别智能汽车产销量比重;假设中低级别智能汽车、传统汽车以及高级别智能汽车私家车部分单车提供的出行服务量相同可得β=γ=ε。

(2) 汽车总出行服务能力=不考虑智能化情况的传统汽车产销预测*β;

方程(1)-(2)可得

(3) 不考虑智能化情况的传统汽车产销=传统汽车产销量(X)+中低级别智能汽车产销量(Y)+α*高级别智能汽车产销量(Z)*δ+高级别智能汽车产销量(Z)*(1-δ);

其中:假设α=3;根据实际情况分别预测2020年、2025年、2030年、2040年、2050年、2060年、2070年、2080年的传统汽车、中低级别智能汽车和高级别智能汽车产销占不考虑智能化情况的传统汽车产销的比例,以及高级别智能汽车提供共享出行占高级别智能汽车总销量的比例,并带入方程(3),最终得到实际高级别智能汽车产销预测,详见图4。

图 4 2020年-2080年高级别智能汽车新车、中低级别智能汽车新车、传统汽车新车销量示意图(考虑高级别智能汽车)

四、建议

随着汽车智能化、共享化的深入发展,我国汽车产业将面临重塑,并将呈现如下特点。一是我国汽车产销规模将呈现先增长、再筑顶、后缩减的发展趋势,在2030年—2040年期间见顶。二是由传统汽车向中低级别智能汽车以及高级别智能汽车的智能化升级大幕已经开启,汽车产品将由机械出行工具向智能化出行工具转变,并最终向移动数字出行空间转变。三是共享出行将逐步成为未来主要的商业模式。

综上建议整车企业,尤其是大型整车企业制定具有明确聚焦目标的智能化战略,将抢占出行数据入口和推动企业从制造型向制造服务型转型列为优先于扩大产能的发展目标,成为未来能够整合出行生态资源的企业。

[i]节能与新能源汽车技术路线图战略咨询委员会.智能汽车技术路线图,节能与新能源汽车技术路线图

关键词:产销、中低级别智能汽车(L1/L2/L3)、高级别智能汽车(L4/L5)

作者:政研中心刘宇、黎宇科、贾宁

出自:《汽车工业研究》 2018年10期