零售远高于批发,账面上的“滑坡”意味着行业愈发接近回归正轨。1月的成绩单在暗黑的表象之下却值得庆幸。

“不要让一个人的外表影响你的判断力,这是最重要的。”

柯南·道尔借歇洛克·福尔摩斯之口说出的这句话,同样可以套用到数据分析,尤其是在深邃莫测的汽车行业。毕竟就像同样由福尔摩斯列举的例子——“看起来美丽和平的田园,也可能潜藏着令人恐惧的邪恶的秘密”——看起来很直观的涨跌数字,背后或许潜藏着九曲十八弯的奥妙。

这样的铺陈,极其适合描述2019年1月的车市。如果从最常见的批发销量看,那么上个月延续甚至放大了2018年第四季度的跌势,毕竟16.7%的同比降幅超过了绝大多数月份;所有系别中仅日系微增,连德系都出现了16%以上的滑落。

然而,正如整体车市批发重跌而零售小降,从《每日汽车》整理的1月车企销量完整排行榜看,自主和德系,终于难得地出现零售远高于批发,对库存进行了改进,因此账面上的“滑坡”却意味着行业愈发接近回归健康的正轨,甚至可以说,我们有更多的理由放弃为那个16.7%悲伤抑或悲观。

1月的成绩单在暗黑的表象之下却值得庆幸。自然,还不能断言这是真正的“似悲实喜”,毕竟调整和复苏都非一夕之功。

史上分歧最大的十强?

两周前,当绝大多数眼光还在紧盯着日历上逼近的春节假期时,乘用车联席会发布的周度数据便令《每日汽车》觉察到“不一般”的情况:批发销量在部分星期崩落30%左右,看起来似乎比2018年最差的月份更严重,但零售销量却反而回暖增长。

当整月数据终于公布,业界想必为那个16.7%的同比跌幅吃了一惊,但这并非意味着那些自行发布“开门红1月”的车企都给出了假的“喜报”,毕竟诸如一汽-大众、丰田中国、奔驰全球等尽皆发布在中国市场的零售数据,因此体现终端销量的“综合数”同比下滑3.9%,倒是能够证明车企们所言非虚。

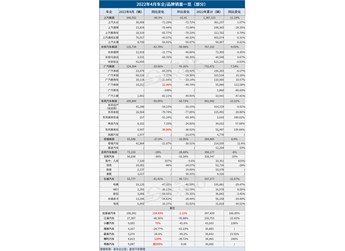

1月零售与批发存在较大差异

不过,这也造成1月份的车企销量十强榜,零售和批发之间的差异显著得反常。

按照批发销量排序(也是《一句话点评》一贯用来排名的数据,因该数据应用最广、来源最稳定,中汽协、乘联会和大多数自主车企都在发布),上汽大众以190,000辆的奇特整数销量蝉联榜首(同比下跌11.2%),而上汽通用虽然同比下跌20.5%,但因对比基数较大仍然拿下亚军,一汽-大众以161,069辆(同比下跌33.2%)排第3。

回顾一汽-大众官方发布的销量数据,当时通稿宣称新车售出196,946辆,同比增长2.1%,和此处差距较大。想让数据之间相恰并不难,乘联会在公布批发销量的同时,还发布了综合销量(零售),一汽-大众以191,446辆(即196,946辆减去进口车)拔得头筹,也是三强中唯一同比增长者(同比提升1.6%),上汽大众和上汽通用分别以180,820辆(同比下跌6.3%)和178,600辆(同比下跌4.7%)列第2、3位。

相对稳定的是吉利,无论批发还是零售均列第4位,其中批发销量同比上涨2.1%至158,393辆,已经极其接近一汽-大众当月水平。这家自主车企领头羊与第一阵营的差距不断缩小,而同东风日产、上汽通用五菱和长城汽车等拉开距离。在经历2018年库存水平受质疑后,吉利亦在进行调整。

需要指出的是,乘联会按照“生产商”统计,将东风启辰销量纳入东风日产旗下,《每日汽车》在剥离这两家车企的销量之后,十强名单和乘联会所公布的名单并不相同,上汽通用五菱无论是零售还是批发均站上第5名。不过微车需求量的下滑、突破10万元瓶颈压力巨大,这些始终是上通五菱必须面对的考验。

第6位的长城汽车1月销量为100,251辆,同比增长1.3%。其中哈弗F系列两款车的总销量超过2万辆。不计启辰的东风日产,尽管排名比加上启辰下滑两位至第7,然而同比变化却转正,由-1.3%变成6.4%。

按照批发,第7至10位为东风日产、广汽丰田、一汽丰田和长安汽车,而按照零售,第7至10位为北京现代、长城汽车、广汽本田和长安汽车。

从某种程度上说,今年1月份车企销量前十强或许是史上零售和批发排名分歧最大的一组。

自主和德系:看似失意,实则蓄力

将本次统计到的84家车企全部进行排序,从第11位开始是广汽本田牵头,而东风本田和上汽乘用车紧随其后。前30位当月销量均过万辆,猎豹汽车以10,739辆守住“万辆俱乐部”门槛。前62位销量过千辆。永源汽车、知豆电动、康迪电动、时空电动、电咖汽车和江西五十铃6家车企呈现出来的销量为零。

2019年1月车企销量总排名

以同比增速衡量,东风英菲尼迪和小鹏汽车分别达成了18912.5%和1435.9%的惊人增幅,这是由于英菲尼迪上年同期的停产导致销量雪崩为8辆,以及小鹏汽车在内的诸多造车新势力销量不稳定,个别月份可能仅两位数甚至更低。不计这两种特殊情况,则增幅最高者为一汽红旗,同比激增891.3%。规模较大的主流车企中,广汽丰田的74.8%一马当先,而华晨宝马和奇瑞汽车都在20%上下,也处于领先地位。

84家车企中,同比增长的车企有20家,占比23.8%。无同期对比或持平的车企有10家。而下跌的车企多达54家,占比64.3%。

按照系别划分,自主车企的批发销售依然表现不佳。总销量同比下滑19.6%至858,387辆(去年同期1,067,028辆),接近两成而高于整体大盘的16.7%。56家车企中,13家增长者仅占23.2%;无同期对比或持平的车企有9家;滑坡者44家,占比高达78.6%。这导致中系车企销量份额从2018年1月的43.5%降低至今年1月的42.0%。

从2018年整体销量看,德系和日系最佳。而今年1月,德系表现让人大跌眼镜,同比跌幅16.4%略好于大盘,占比微增0.1个百分点,从550,636辆减少到460,222辆。

2019年1月车企销量增速排名

日系仍然表现较好。东风日产、广汽丰田、一汽丰田、长安汽车、广汽本田和东风本田将第7至12名霸占了5个席位。总销量同比增长3.0%至434,030辆,成为唯一增长的系别,份额从17.2%提高到21.2%。

美系为首,韩系、法系、瑞典系和英系都遭遇了两位数字跌落,英法两个系别跌幅都超过六成比例。

但这是否意味着自主与德系也和弱势系别一样,迎来了“黑色1月”呢?答案显然是否定。在零售销量超过批发销量的份额里,恰恰是自主车企与德系合资车企发挥最大作用。

2019年1月自主车企销量排名

自主方面最典型的代表是比亚迪,批发销量43,350辆,同比增2.8%,零售销量59,663辆,同比暴涨49.0%,两者差异超过1.6万辆。这1.6万辆来自哪里?又去往何处呢?其中,F3三厢带来的零售-批发差距最大为5,738辆,元EV、秦pro等新车销量也存在一定程度的“零售>批发”情况。

德系车企也不例外。如上文列举的一汽-大众,3万辆“零售-批发差距”中,仅速腾就贡献了近万辆;当探歌的月终端销量已经突破万辆时,批发月销量却迟迟未进入五位数俱乐部。而北京奔驰批发同比微增1.5%至54,256辆,零售却同比大涨17.9%至56,855辆。

2019年1月德系日系车企销量排名

至此,我们可以下结论:尽管1月份仍然延续了2018年第四季度的车市颓势,但在终端幅度已经显著减轻。出于车企调整库存等因素,批发销量仍大幅下滑。虽然最常公布的批发成绩单“并不好看”,但库存水平合理是行业走入健康节奏的体现——即账面上的“滑坡”意味着行业愈发接近回归正轨。

车市向来容易被极冷极热的言论所充斥,在一片大好时可能预测不远的将来年销4,500万辆,而在2018年遭遇29年来首跌时却又一面倒地“凛冬已至”。实际上,以中国经济和市场需求的根基,乃至居低的千人拥车率而言,宏观经济状况并未像耸听危言描述的那般恶化,车市潜力更是相当深厚。2019年1月的离奇数据,恰是所谓严冬里冰层出现罅裂的体现。

2019年1月其他系别车企销量排名

诚然,冰冻三尺非一日之寒,车市调整和复苏都非一夕之功。但无论如何,2019年1月在被撕开浓黑的包装纸之后,“内馅”依旧还是露出了一抹亮色。